40代を迎え、ふと「このままで老後は大丈夫だろうか」と不安になる瞬間はありませんか。

私自身も最近、本格的に将来のお金のことを考え始め、投資の世界に足を踏み入れた一人です。

多くの同世代の方が、40歳から投資は遅い?と感じているかもしれません。

また、周りの40代で投資をしている割合は?といった疑問や、気になる40代の投資額の平均はどれくらいなのだろうかと、つい他人と比較してしまうこともあるかと思います。

この記事では、40代の理想的な貯金額とはどのくらいなのか、そして投資で失敗しないポートフォリオの作り方まで、同じ立場から一歩先に始めた私が学んだことを共有します。

この先に紹介する40代の投資ブログから学ぶ成功のコツを参考に、あなたも資産形成の第一歩を踏み出してみませんか。

この記事でわかること

- 40代の投資に関するリアルなデータがわかる

- 投資を始めるための具体的な準備が理解できる

- 初心者でも失敗しにくい資産配分の考え方が身につく

- 他の40代投資家の成功のコツを学べる

40代から始める投資生活ブログ!資産形成の現実

- 40歳から投資は遅い?

- 40代で投資をしている割合は?

- 気になる40代の投資額の平均

- 投資を始める理想的な貯金額とは

- 失敗しないポートフォリオの作り方

- 40代の投資ブログから学ぶ成功のコツ

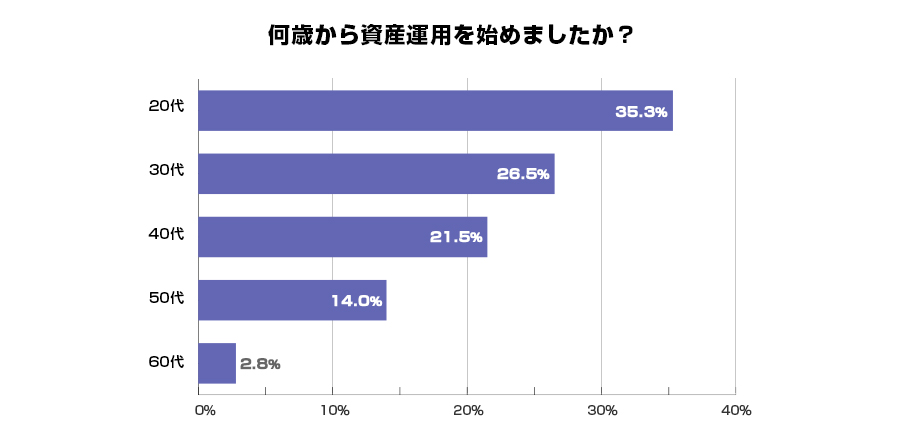

40歳から投資は遅い?

40代からの投資は、決して遅くありません。むしろ、人生100年時代といわれる現代において、老後を見据えた資産形成を始めるのに適したタイミングと考えられます。

その理由は主に3つあります。

第一に、平均寿命が延びたことで、40歳からでも65歳の定年まで20年以上、さらにその先の人生まで見据えると数十年という長い運用期間を確保できる点です。

投資の成果を高める「複利効果」は、期間が長いほど大きくなるため、この時間は大きなアドバンテージになります。

第二に、年金制度への不安や物価上昇など、給与収入や預貯金だけでは資産を守り、増やしていくことが難しくなっている社会背景があります。

将来の安心のため、自ら資産を育てる必要性が高まっています。

そして第三に、実際に40代で投資を始める人は少なくないという事実です。

例えば、三菱UFJ銀行が行ったアンケート調査では、投資を始めた年代として40代が約2割を占めており、20代、30代に次いで多い結果でした。

これは、40代がある程度収入も安定し、ライフプランを具体的に考える時期であることが背景にあるのかもしれません。

これらの点を踏まえると、40代は「もう遅い」と考えるのではなく、「始めるべき時」と捉え、資産形成への一歩を踏み出すことが大切です。

40代で投資をしている割合は?

ご自身の周りではあまり聞かないかもしれませんが、実際には多くの40代がすでに投資を始めています。

金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」によると、40代の金融資産を保有している世帯のうち、何らかの有価証券(株式、投資信託など)を保有している割合は以下の通りです。

このように、金融資産を持つ40代のうち、およそ半数が投資に取り組んでいることがわかります。

特に2019年の「老後2000万円問題」や、2024年から始まった新NISA(少額投資非課税制度)などをきっかけに、資産形成への関心は年々高まる傾向にあります。

「自分だけが取り残されているのでは」という焦りを感じる必要はありませんが、同世代の多くが将来のために行動を起こしているという事実は、今から始めることの重要性を示唆しています。

むしろ、これから始める方は、すでに始めている人たちの経験や情報を参考にできるという利点もあると考えられます。

気になる40代の投資額の平均

同世代がどれくらいの金額を投資に回しているのかは、気になるところかと思います。

ただし、この数字を見る際には注意が必要です。

なぜなら、「平均値」は一部の非常に多くの資産を持つ人に引き上げられてしまい、実態と離れていることがあるからです。

そこで、より実感に近い「中央値」(データを順番に並べたときに真ん中に来る値)も併せて見ることが参考になります。

前述の金融広報中央委員会の調査(令和5年)から、金融資産を保有している40代世帯のデータを見てみましょう。

この金融資産には預貯金なども含まれますが、投資額の目安を知る上で一つの指標となります。

平均値を見ると1,000万円を超えていますが、中央値は370万円から500万円となっており、こちらの方がより現実的な数字と感じる方が多いのではないでしょうか。

さらに、投資をしている世帯に限定した投資額の分布を見ると、100万円未満から始めている層が最も多く、500万円未満で運用している人が半数近くを占めるというデータもあります。

これらのことから言えるのは、最初から大きな金額を用意する必要はないということです。

大切なのは、金額の大小よりも、まず始めてみること、そして自身の収入やライフプランに合った無理のない範囲で継続していくことにあります。

投資を始める理想的な貯金額とは

投資を始める前に、いくら貯金があれば良いのかという疑問は誰もが抱くものです。

この問いに対する答えは、「投資に回すお金とは別に、当面の生活を守るための資金を確保できているか」が鍵となります。

投資の世界では、この「当面の生活を守るためのお金」を「生活防衛資金」と呼びます。

これは、病気や失業、その他の不測の事態で収入が途絶えてしまった場合でも、一定期間生活を維持するための資金です。

生活防衛資金の目安

一般的に、生活防衛資金の目安は「毎月の生活費の3ヶ月分から1年分」とされています。

会社員で収入が比較的安定している方:3ヶ月~6ヶ月分

自営業やフリーランスなど収入が不安定な方:6ヶ月~1年分

例えば、毎月の生活費が30万円の会社員の方なら、90万円から180万円が生活防衛資金の一つの目安となります。

このお金は、投資には回さず、すぐに引き出せる普通預金などで確保しておくことが大切です。

投資は「余剰資金」で行う

生活防衛資金を確保した上で、さらに余っているお金が「余剰資金」です。

投資は、この余剰資金の範囲内で行うのが大原則となります。

なぜなら、投資には元本割れのリスクが伴うからです。

生活費や生活防衛資金を投資に回してしまうと、相場が下落した際に生活が立ち行かなくなったり、損失が出ているにもかかわらず現金化せざるを得ない状況に追い込まれたりする可能性があります。

したがって、理想的な貯金額とは、まず安心できるだけの生活防衛資金を確保し、その上で残った金額ということになります。

焦って投資を始める前に、まずはご自身の家計を見直し、生活防衛資金の確保から着手することが、精神的に安定した状態で長期的な資産形成を続けるための土台となります。

失敗しないポートフォリオの作り方

投資を始めると決めたら、次に考えるべきは「ポートフォリオ」の構築です。

ポートフォリオとは、具体的にどのような資産(株式、債券など)を、どれくらいの割合で組み合わせるかという、金融資産の構成内容を指します。

40代の投資初心者が失敗しないためには、このポートフォリオ作りが非常に大切になります。

基本は「長期・分散・積立」

ポートフォリオを考える上での大原則は、「長期・分散・積立」です。

長期

短期的な値動きに一喜一憂せず、長い時間をかけて資産を育てる視点。

分散

値動きの異なる複数の資産や地域に分けることで、一つの資産が値下がりした時の影響を和らげる考え方。

積立

毎月決まった額を買い続けることで、購入価格を平準化させる手法。

この3つを意識することで、リスクを抑えながら安定的なリターンを目指しやすくなります。

自分のリスク許容度を知る

どのようなポートフォリオが最適かは、その人の「リスク許容度」によって異なります。

リスク許容度とは、資産運用においてどれくらいの価格変動や損失を受け入れられるかという度合いのことです。

40代は、まだ運用期間が残されている一方で、退職後の生活も視野に入ってくるため、大きな失敗は避けたいと考える方が多いでしょう。

一般的に、以下のようなタイプに分けられます。

安定型

リスクを極力抑え、元本割れの可能性を低くしたい方向け。

バランス型

安定性と収益性のバランスを取りたい方向け。

積極型

ある程度のリスクを取って、高めのリターンを狙いたい方向け。

ポートフォリオの具体例

リスク許容度別の、基本的な資産配分(アセットアロケーション)の例を以下に示します。

これはあくまで一例であり、この通りにする必要はありません。

初心者の場合は、これらの資産クラスに幅広く分散投資している「バランス型ファンド」を一つ選ぶことから始めるのも良い方法です。

また、新NISAやiDeCoといった税制優遇制度を活用しながら、手数料の低いインデックスファンドを積み立てていくのが、40代の資産形成の王道的な手法と言えます。

要するに、自分自身のリスク許容度を冷静に判断し、それに基づいて資産を適切に配分することが、長期的な資産運用を成功させるための鍵となるのです。

40代から始める投資生活ブログ導入編

- 投資を始めようと思ったきっかけ

- 参考にした書籍・YOUTUBE

- 私の投資スタイル

- 投資を初めて気づいたこと

投資を始めようと思ったきっかけ

私が投資に興味を持った最初のきっかけは、話題の新NISAでした。

しかし、40代独身という自分の状況を考えると、すぐには踏み切れませんでした。人生100年時代と言われますが、もし平均寿命通りなら自分の人生はあと20年ほどかもしれない。「それなら将来のために我慢するより、今を楽しんだ方が良いのではないか」と思っていたのです。

そんな私の考えを大きく変えたのが、近年の急激なインフレでした。銀行に預けているだけでは、お金の価値がインフレでどんどん下がってしまうという事実に、強い危機感を覚えたのです。

このままではいけない。それならば、使わない貯金の一部を投資に振り分け、インフレから資産を守る方が賢明ではないか。そう考え、本格的に投資を始めることを決意しました。

私が参考にした書籍やYouTube

投資を始めるにあたり、まず手に取ったのが名著として名高い「敗者のゲーム」です。

この本を読み、市場平均に連動するインデックスファンドへ長期的に積立投資をすることの重要性を学びました。

これから投資を始める方には、ぜひ一度読んでいただきたい一冊です。

この本での学びに後押しされ、私は新NISAで「eMAXIS Slim 全世界株式(オールカントリー)」、通称オルカンの積立設定をしました。

最初は設定だけして放置していたのですが、いざ始めると投資そのものへの関心が深まり、自然とYouTubeで関連動画を見るようになりました。

そこで目に留まったのが、優待生活で有名な桐谷広人さんです。桐谷さんの本や動画を拝見し、株主優待の世界にすっかり魅了されました。

ただ、優待をもらうには単元株(100株)の保有が必要な銘柄が多く、資金的に少しハードルが高いと感じていたのも事実です。

そんな中、次に出会ったのが「両学長 リベラルアーツ大学」というYouTubeチャンネルでした。

特に高配当株に関する動画は、銘柄選びの方法まで具体的に紹介されており、非常に参考になりました。

配当金は1株からでも受け取れるため、私のような少額投資家でも始めやすいのが魅力です。これを機に、高配当株にも挑戦してみることにしました。

現在の私の投資スタイル

現在、私の投資は「インデックス積立」を土台としながら、「株主優待株」と「高配当株」にも少しずつ資金を振り分ける、いわば「二刀流スタイル」です。

私の収入や貯蓄額は40代の平均と大きく変わりません。

そのため、投資効率だけを考えれば、インデックス投資信託一本に絞るのが最適解だと理解しています。

特に新NISAでは、分配金を再投資に回せば非課税枠を消費することなく、複利の効果を最大限に活かせます。

しかし、投資信託はあくまで「未来への仕込み」です。

それに対して、優待や配当金は「現在の生活」をささやかに豊かにしてくれます。

この日々の楽しみが、長期的な資産形成を続ける上での良いスパイスになっていると感じます。

そして何より、様々な企業の情報を調べ、自分の判断で個別銘柄を選ぶというプロセスが、想像以上に楽しいのです。

今後はこのブログで、積立投資の状況や、新たに購入した個別銘柄などについて、随時ご報告していきたいと思っています。

投資を始めてから気づいたこと

投資を始めてみて、改めて痛感したことがあります。それは、当たり前かもしれませんが「入金力」の重要性です。

高配当株といっても、利回りは4~5%程度が一般的。

仮に100万円を投資しても、年間のリターンは税引き前で4~5万円です。

リターンを増やすには、元手となる投資額をいかに増やせるかが鍵となります。

そのための方法は、収入を増やすか、支出を減らすかの二択しかありません。

40代の私にとって、今から転職や出世で収入を飛躍させるのは簡単ではありません。

そこで、まずは日々の節約を意識しつつ、収入源を増やすために副業を始めることにしました。

実は、このブログ運営もその一つです。

不思議なもので、「次の配当金で、あの株を買い増そう」「優待をもらうために、あと〇〇円節約しよう」と考えると、節約や副業を続けるモチベーションが湧いてきます。

投資が、日々の生活に良い循環を生み出してくれていると実感しています。

40代からの投資ブログ・資産形成のリアルな気づきまとめ

-

新NISAをきっかけに投資に興味を持つようになった

-

40代独身として将来よりも「今の楽しみ」を優先する考えもあった

-

急激なインフレにより貯金だけでは危機と感じ投資を決意した

-

投資を始めたことで関連書籍やYouTubeに関心が広がった

-

書籍『敗者のゲーム』を通じてインデックス投資の重要性を理解した

-

新NISAで「オルカン」に積立設定し投資をスタートした

-

桐谷さんの影響で株主優待の魅力に引き込まれた

-

単元株購入の資金的ハードルを感じつつも優待株を購入した

-

両学長の動画で高配当株への投資方法を学んだ

-

高配当株は少額でも始めやすく少しずつ購入を進めた

-

インデックス積立を軸に個別株も組み合わせた二刀流スタイルを採用

-

投資信託は将来に備え、個別株は今の生活を豊かにする目的で使い分けている

-

個別銘柄を選ぶプロセスに楽しさを感じている

-

投資を通じて「入金力」の大切さを強く実感した

-

節約や副業が投資モチベーションを維持する手段になっている

関連記事

「40代男性でアルバイトのやばい状況と抜け出す方法」

「40代で転職はみじめというのは誤解?成功者に共通する特徴とは」